性爱大师第一季 台积电CoWoS,产能大幅增长

台积电在台湾各地营建新晶圆厂,扩大产能性爱大师第一季,以温顺束缚增长的 CoWoS 和 AI 市集需求。

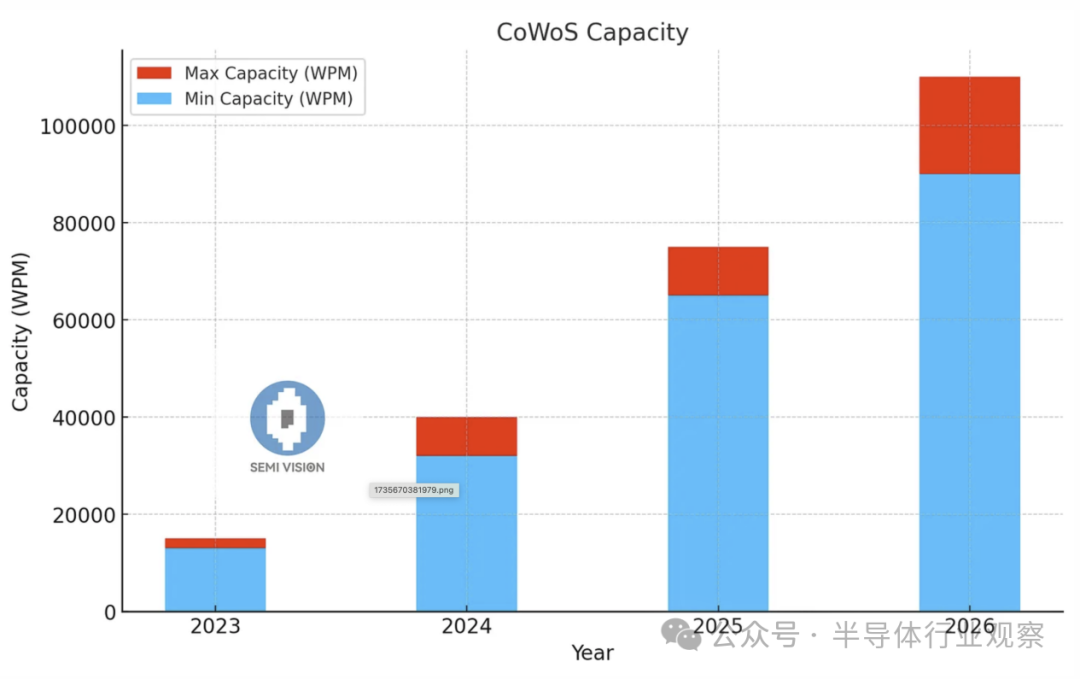

Total CoWoS Capacity (WPM= Wafer Per Month):

2023: 13,000 ~ 16,000 WPM

2024: 35,000 ~ 40,000 WPM

2025e: 65,000 ~ 75,000 WPM

2026e: 90,000 ~ 110,000 WPM

台积电先进封装CoWoS(晶圆上芯片)时期的快速增长受到以下几个要害身分的鼓励:

对高性能狡计 (HPC) 的需求:对高档 AI、机器学习和数据中心行使的需求日益增长,需要像 CoWoS 这么的革命半导体封装时期来处理更高的狡计责任负载。

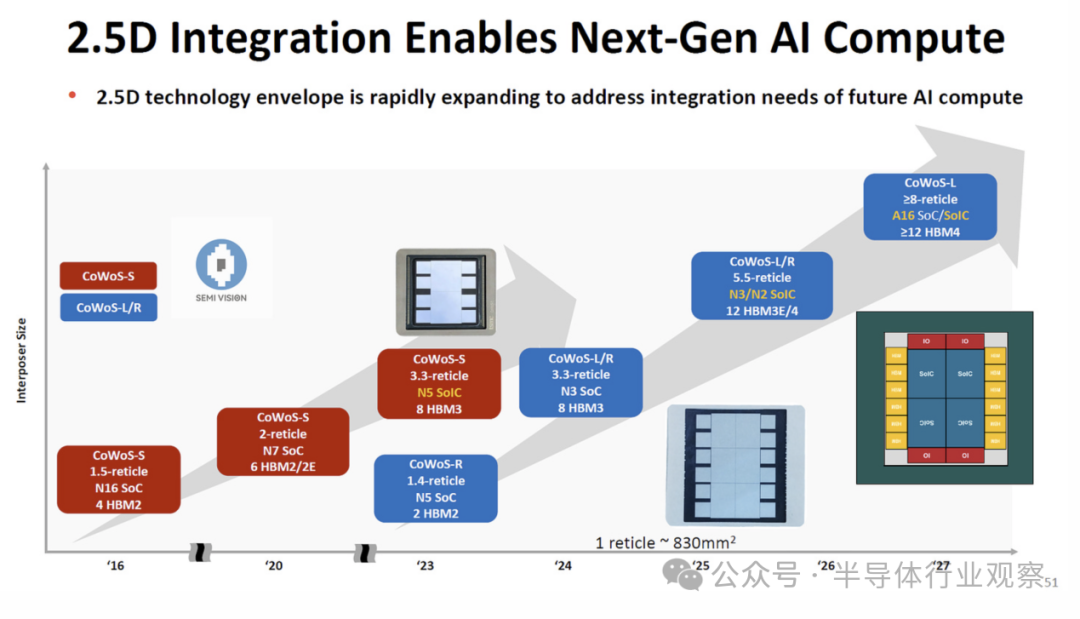

系统集成方面的出奇: CoWoS 或者在单个基板上集成多个芯片、内存和逻辑封装,温顺对更高带宽、更低延长和更高能效的日益增长的需求。

2.5D 封装市集束缚增长:CoWoS 是 2.5D 集成畛域的指引者性爱大师第一季,它归并了高密度互连和大限制芯片集成,以提醒举座系统性能。

半导体假想复杂性束缚增多:跟着半导体尺寸松开变得越来越具有挑战性,CoWoS 提供了一种可扩展的治理决议,用于坐褥温顺当代电子居品需求的异构集成芯片。

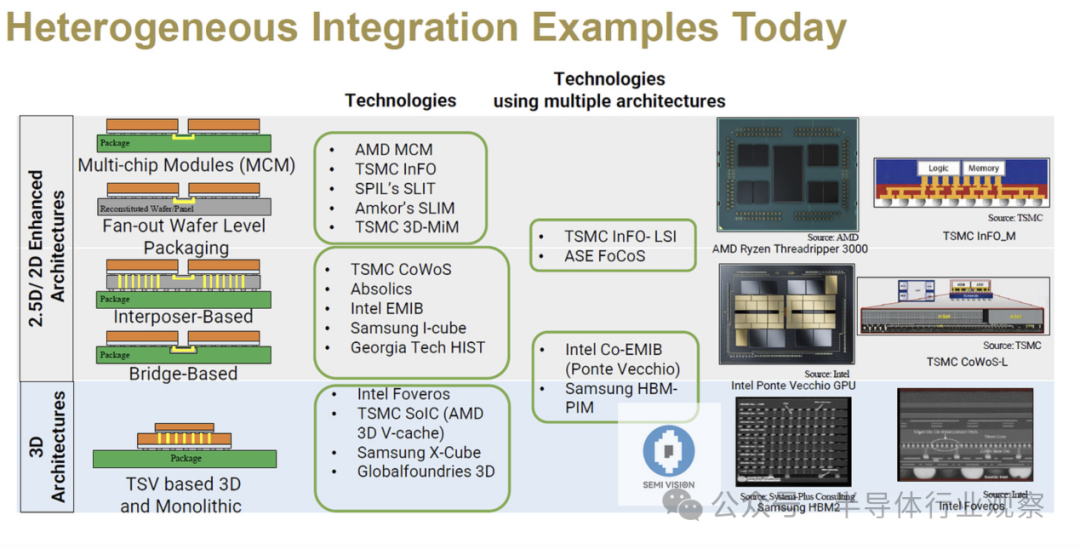

其他 2D/2.5D 封装供应商:ASE VIPack、Absolics、英特尔 EMIB、三星 I-cube、Amkor、SPIL。

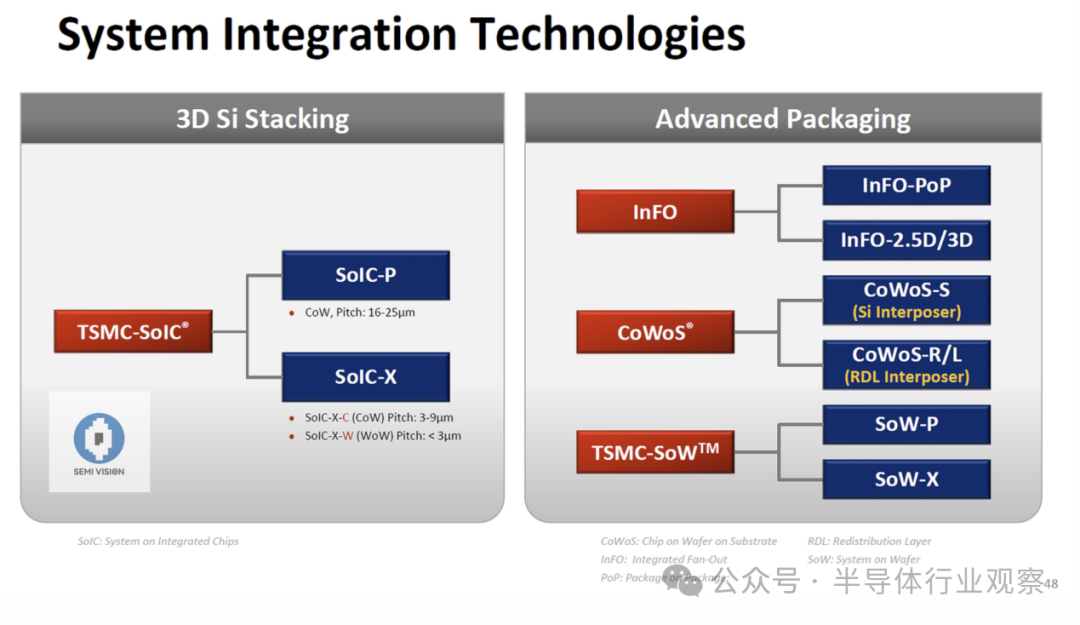

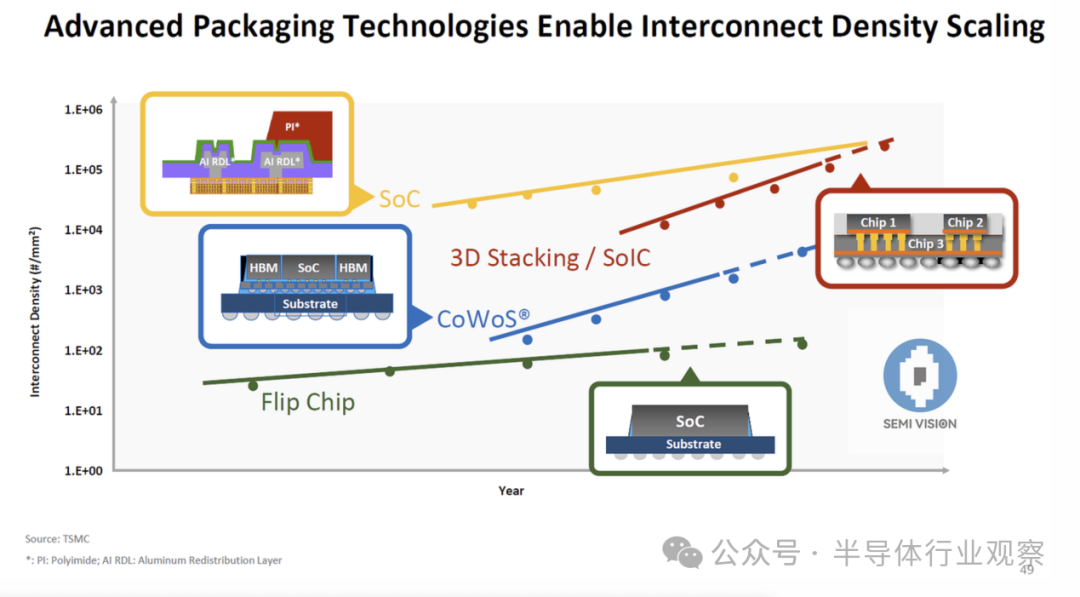

为何3D IC封装比2.5D更好?

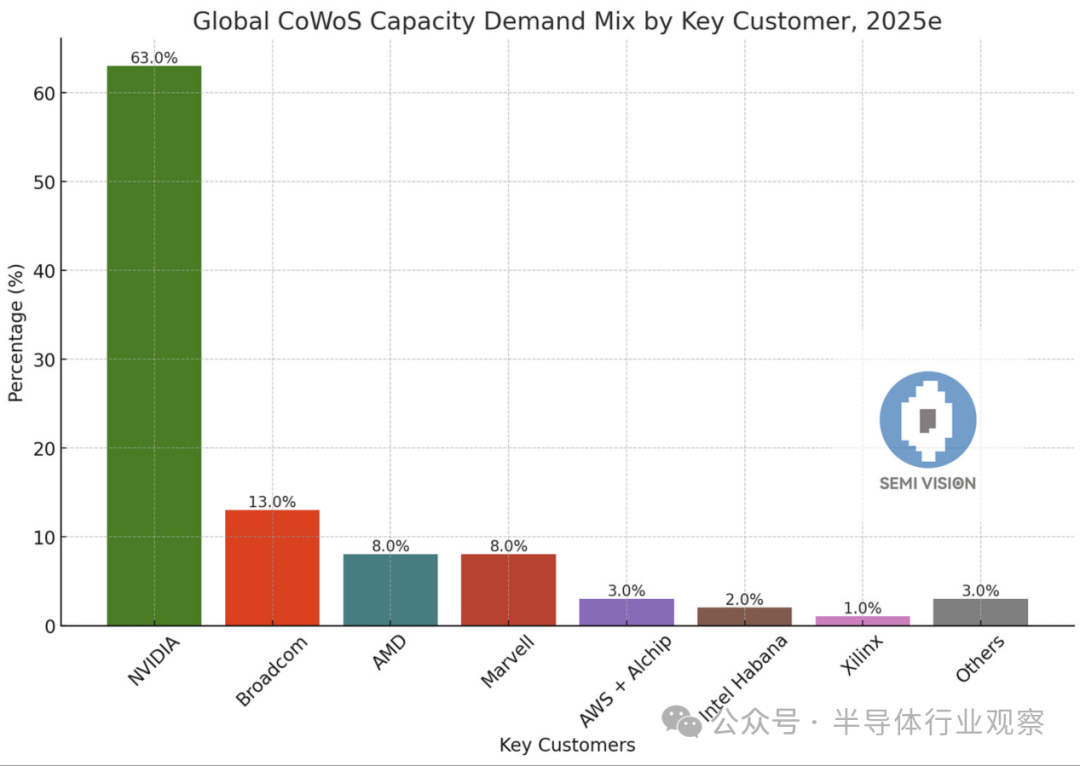

NVIDIA 领跑 2025 年群众 CoWoS 容量需求份额:

VIDIA在容量需求方面占据主导地位,占据总需求的63%,标明其在给与 CoWoS 时期方面的指引地位。

紧随后来的是博通,占13%,是 CoWoS 需求的第二大孝顺者,尽管远远过期于 NVIDIA。

AMD和Marvell各占8%,比肩第三,标明两家公司对这项时期的兴味相等。

其他孝顺者包括AWS + Alchip(3%)、英特尔(2%)、Xilinx(1%)和其他(3%),所占份额要小得多,标明他们对 CoWoS 容量的依赖相对有限。

NVIDIA 对 CoWoS 时期的高需求主要源于其在建筑高性能狡计和东说念主工智能 (AI) 硬件方面的指引地位。这种需求的主要原因包括:

适用于 AI 和 HPC 的先进封装:CoWoS 时期使 NVIDIA 或者将多个高带宽内存 (HBM) 芯片与其 GPU 封装在单个基板上。这关于需要多数狡计才智和内存带宽的 AI 磨砺、推理和 HPC 至关进犯。

东说念主工智能和机器学习蕃昌发展:NVIDIA 的 GPU 是群众东说念主工智能和机器学习系统的中枢。五行八作东说念主工智能行使的快速增长大大增多了对 CoWoS 等先进封装治理决议的需求,以温顺肠能需求。

数据中心指引地位:NVIDIA 主导数据中心市集,其 GPU 用于大限制 AI 磨砺和推理任务。CoWoS 时期可收尾更高的性能和能效,是 NVIDIA 数据中心居品必不行少的时期。

Chiplet 架构:CoWoS 扶持 NVIDIA 向基于 Chiplet 的架构迈进,从而收尾模块化假想和更好的可扩展性。这关于其下一代居品尤其进犯。

要害行业的需求:东说念主工智能、法学硕士、自动驾驶汽车和科学盘考等行业严重依赖 NVIDIA GPU 来收尾东说念主工智能驱动的治理决议,进一步鼓励了对 CoWoS 时期提供顶端性能的需求。

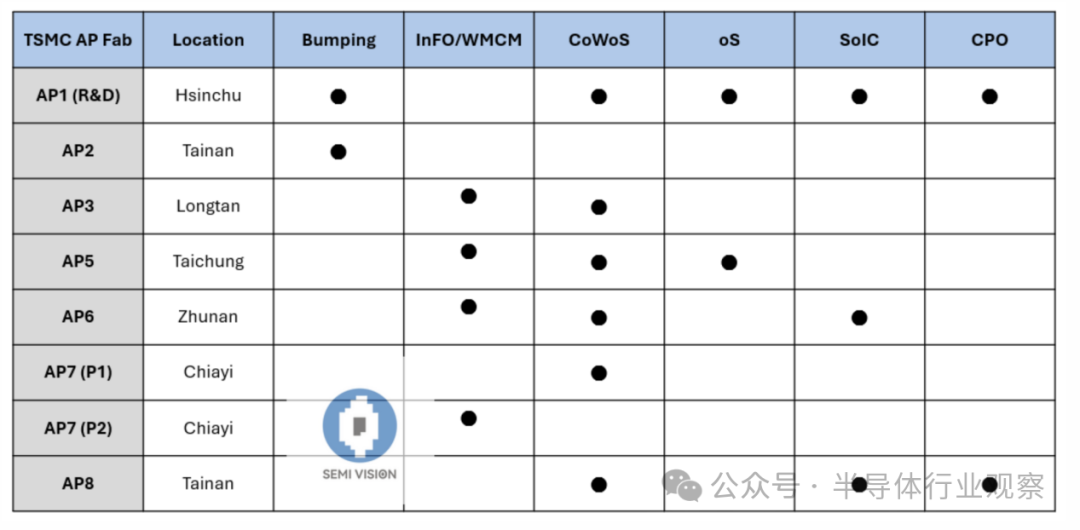

台积电加大 CoWoS 产能蔓延:

全台先进封装厂全面开工!

台积电加快先进封装蔓延蓄意,竹南、嘉义、台中、台南等地新厂正全速驱动。竹南先进封装AP6B厂于12月3日获使用证,嘉义厂于本年5月动工,工程经由飞速,钢结构初现雏形。台中AP5B厂预测来岁上半年投产,群创台南厂区台南AP8厂(里面代号AP8)则蓄意于2025年底小限制投产,

台南AP8厂预测于2025年底渐渐投产。预估新厂建筑面积可扶持每月4-5万片产能,不外台积电将整座厂区用于CoWoS坐褥的可能性不大。违犯,它蓄意整合 SoIC(集成芯片系统)、CP(光子芯片封装)和 FoPLP(扇露面板级封装)的产能性爱大师第一季,行为其计谋多元化的一部分。